Das Grundgerüst der Sustainable Balanced Score Card

die vier Perspektiven

- Fiananz- Perspektive

- Kunden- Perspektive

- Prozess- Perspektive

- Mitarbeiter- oder Kompetenz- Perspektive

die 3 Ziel- Größen per Perspektive

- ökonomische Nachhaltigkeits- Ziele

- ökologische Nachhaltigkeits- Ziele

- gesellschaftliche-, mitarbeiterbezogene Nachhaltigkeits- Ziele

P.S. Sie haben das Prinzip Balanced Score Card, wenn Sie anstatt 3 nur die ökonomischen Ziele ohne Nachhaltigkeits- Ziele definieren!

Lassen Sie uns das Beispiel 1.1 einmal gemeinsam reflektieren!

1.1 Welche Daten speichern Sie über einen Lieferanten?

Sie lassen sich am Bildschirm die Inalte eines A- Lieferanten zeigen und erfahren .... nicht viel!

Die Stammdaten, wie Anschrift, Rufnummern, sind vorhanden und eine Bezugsperson, der Einkäufer(in).

Nur auf dem ersten Blick sieht das relativ „unkritisch“ aus!

Haben diese Daten den Charakter eines Früh- oder eines Spät- Indikators?

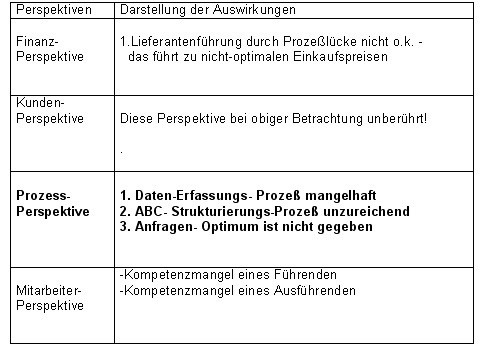

Die fehlenden Lieferanten- Daten sind ein Früh- Indikator dafür, dass i.R. nur mangelhafte Ergebnisse in den Lieferantengesprächen erzielt werden!

Die (wertschöpfende) Treiber- Funktion "Prozesse" für die Finanz- und Kunden- Perspektive

Welche Leistungstreiber sind vorhanden, um den Ressourcen- Einsatz (Daten) zielführend zu nutzen?

-keine! Durch den Mangel an Daten produzierenalle folgenden Prozesse „schlechtere“ Ergebnisse! Die Kunden-Perspektive bleibt unberührt.

Die (wertschöpfende) Treiber- Funktion "Kompetenz" für die Finanz- und Kunden- Perspektive

Kompetenzlücken des Führenden und des Ausführenden verursachen negative Auswirkungen auf die Finanz- Perspektive. Die Kundenperspektive bleibt unberührt.

Mit einem Mitarbeiter vereinbarte Ziele und hieraus abgeleitet dann sein jeweiliges „Strategische Ziel“, daraus folgend die „Strategische Aktionen“ und hieraus folgend die

„Operative Massnahmen“ – in wieweit ist das ableitbar bzw. erkennbar?

Die Erarbeitung dieser Daten – z.B. für A- Lieferanten – könnte für eine laufende Periode ein Strategisches Ziele sein, welches in den dargestellen Stufen umgesetzt wird.

Diese strategische Ziel – Erfassen und Ausbau der definierten Daten der strat. Lieferanten in der Periode x

ist dann ein nicht- monetäres Ziel – im Vergleich zu einem monetären Ziel, dass für einen A- Lieferanten die Preise in Summe um 2,5% - in Periode x – zu reduzieren sind.

Ziele – „Strategische Ziele“ und deren Überprüfung!

Aus den Zielen werden die wichtigen, die strategischen Ziele entwickelt – für die jeweiligen Perspektiven. Um die Plausibilitäten der Ziele zueinander zu überprüfen, ist es sinnvoll, diese

mittels

Ursache- Wirkungs- Ketten zu überprüfen bzw. dies mit der Gruppe der „Zielbesitzer“ zu diskutieren, diese Diskussion wird dann im Story Board Bericht festgehalten.

Kann mit obiger Erfahrung die Unternehmens- Strategie kontrolliert werden?

Ja, ein Strategie- Check ist möglich.

Die Soll- Strategie lautet:

Über die konsequente und zielorientierte Führung (unser Lieferanten) wollen wir unsere eigene Leistungs-fähigkeit verbessern, um für unsere Kunden in der Summe aller Faktoren preiswerter und

damit attraktiver zu werden als irgendein Mitbewerber.

Wie lautet die gelebte Ist- Strategie an diesem Arbeitsplatz?

Die Erfassung dieser Daten ist aufwendig + ohne erkennbaren Nutzwert (für mich)! Damit kann diese

Arbeit entfallen!

Die strategie- fokussierte Organisation

Ein wichtiges Ziel im Führungsprinzip Sustainable Balanced Score Card ist in diesem Fall (für den Sachbearbeiter im Einkauf) nicht erkennbar!

Hat das Unternehmen ein Leitbild und gibt dieses Leitbild Handlungsanleitungen für den Mitarbeiter?

(andere Begriffe sind häufig: Credo/ Unternehmens-Politik/ Unternehmens- Philosophie)

Ein Leitbild ist vorhanden – hängt gerahmt im Aufenthaltsraum und im Konferenzzimmer!Eine Nutzung im Tagesgeschäft – dass Heranziehen in Mitarbeitergesprächen erfolgt nicht.

Die Nachhaltigkeit – das Sustainable oder Sustainability!

„Ökologische Nachhaltigkeit“ – „Gesellschaftliche Nachhaltigkeit“

Als Konzept einer werthaltigen – d.h. nutzenergebenden Nachhaltigkeit.

In obigen Fragestellungen nicht enthalten.

Das Fazit:

Die eine Lücke hat elementare Auswirkungen und zeigt deutlich die Schwachpunkte! Sie haben die Begriffe – die Nomenklatur der Sustainable erfahren und mit Sicherheit die Führungshilfen durch

dieses Prinzip der Sustainable Balanced Score Card erkannt.

Hermann k.e. kutz

Juni 2006